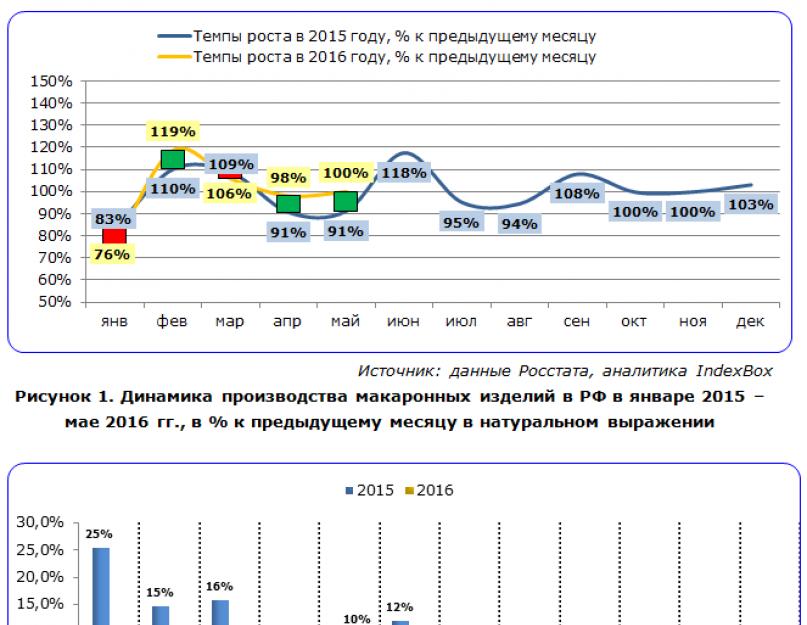

По итогам первых 5 месяцев 2016 года объем производства макаронных изделий в России показал снижение на 3% г/г. Вероятно, причиной тому - ажиотаж и небывало высокие темпы роста производства, наблюдавшиеся в 2014-2015 гг. Согласно исследованию , производство ожидает стабилизация в среднесрочной перспективе.

Российские предприятия показывают разнонаправленную помесячную динамику производства макаронных изделий на протяжении последних 5 месяцев. Заметное падение произошло в январе, после которого объем производства не смог восстановится, несмотря на локальные подъемы. По данным исследования компании IndexBox, объем производства макаронных изделий в январе-мае 2016 года в натуральном выражении сократился на 3% г/г.

Динамика производства и потребления макаронных изделий отражает состояние доходов населения, но с обратным знаком - чем хуже материальное состояние граждан, тем выше объем потребления макарон и аналогичных продуктов. Так, в 2014-2015 гг. реальные доходы населения сокращались, произошел переход к сберегающей модели потребления и переориентация домохозяйств на более дешевые продукты. Это способствовало росту спроса на дешевые продукты питания, такие как макаронные изделия. В 2016 году реальные доходы населения вновь сокращаются, - за первое полугодие падение составило 5% г/г, однако производство макаронных изделий также стало сокращаться. Причина тому - высокая насыщенность рынка и запасов (в том числе запасов населения), сформировавшихся из-за предельно высоких объемов производства в предыдущие годы.

В 2015 году Россия стала мировым лидером по экспорту пшеницы, что объясняется рекордным урожаем. По словам Ткачева, Россия в ближайшее время может начать поставлять продукты переработки зерна, в частности, макаронные изделия за рубеж. Представитель компании ОАО «ЭКСТРА М» подтверждает слова Ткачева и считает, что это вполне реальная перспектива, так как российская продукция имеет достойное качество и конкурентоспособную цену.

Маркетолог компании ООО «Петровские Нивы» Анна Марашова, отмечает, что рынок испытывает на себе эффект импортозамещения. Потребители стали отказываться от премиальных зарубежных брендов в пользу более дешевых отечественных.

Динамика производства макаронных изделий в России

Объем производства макаронных изделий в стоимостном выражении повторяет динамику производства в натуральном выражении, имея при этом более выраженное падение. Так, за январь-май 2016 года объем производства в стоимостном выражении оказался ниже на 9% г/г. Что является закономерным следствием снижения ажиотажа и затовариванием рынка макаронных изделий. Снижение отпускных цен представитель компании ОАО «ЭКСТРА М» также связывает с попыткой производителей адаптироваться к падающим доходам населения.

Объем производства макаронных изделий в России

Рынок макаронных изделий России: ключевые производители

В числе важнейших производителей в отрасли можно выделить: ООО «МАРЕВЕН ФУД СЭНТРАЛ» из Московской области, ПАО «ЛИМАК» из Липецкой области, ООО «ОБЪЕДИНЕНИЕ «СОЮЗПИЩЕПРОМ» из Челябинской области, ОАО «Макфа» из Челябинской области, ОАО «ЭКСТРА М» из Москвы и др.

Представитель компании ОАО «ЭКСТРА М» отмечает, что их компания не ощутила на себе общего понижательного тренда в производстве, и прогнозирует, что объемы их производства останутся на уровне прошлого года. Компания планирует внести изменения в продуктовый портфель, отказавшись от части нерентабельных позиций и вывести новые товары на рынок.

Маркетолог компании ООО «Петровские Нивы» Анна Марашова полагает, что ее компания завершит 2016 год ростом производства.

Наибольший объем производства среди всех федеральных округов приходится на Центральный федеральный округ: в 1 кв. 2016 года там было произведено 100 551 тонн макаронных изделий, что составляет 37% от совокупного объема. На втором месте с долей 26% находится Уральский федеральный округ, на третьем месте - Приволжский федеральный округ с долей 16%. В совокупности на данные федеральные округа приходится 79% от российского объема производства в 1 кв. 2016 года, - столько же, сколько и в 2 кв. 2015 года. Стабильное распределение долей в совокупном объеме производства показывает, что производственные мощности, расположенные в непосредственной близости от центров потребления и сырья, загружены в большой степени равномерно на протяжении года.

Рынок макаронных изделий в России: география производства

В среднесрочной перспективе влияние на развитие отрасли будут оказывать восстановительные процессы в экономике, которые приведут к росту инвестиционной активности и рентабельности предприятий, оживлению потребительского спроса. Кроме того, совокупность мероприятий по развитию агропромышленного комплекса, реализуемых Правительством Российской Федерации в последние годы, будут способствовать интенсификации производства, улучшению количественных и качественных показателей отрасли, что, в свою очередь, отразится на конкурентоспособности продукции для обеспечения населения качественной линейкой продовольственных товаров и будет способствовать выходу отечественной продукции на зарубежные рынки сбыта.

В течение последних нескольких лет емкость российского рынка макарон в натуральном выражении практически не менялась. «Рынок макаронных изделий на текущий момент стабилен. В ближайшее время не приходится ожидать каких-то серьезных изменений в сторону роста самого рынка.

По данным специалистов ROMIR Monitoring, общее число потребителей макарон в настоящее время составляет 94% населения России старше 18 лет (т.е. из числа тех, кто не покупают макароны, только 8% не употребляют вообще этот продукт) (см. рис. 1):

Рис.

Кроме того, рынок макаронных изделий имеет сезонную зависимость: объем потребления увеличивается весной и достигает своего пика в мае-июне, далее следует стабилизация и незначительное снижение. Минимальные продажи наблюдаются в начале осени. Сезонные колебания спроса связаны с уборкой овощей, которые успешно заменяют макаронные изделия. Несмотря на то, что существует достаточно широкий выбор различных видов макаронных изделий. Наиболее популярными среди населения видами макарон являются традиционные рожки и трубчатые макароны (50% и 41% соответственно). Также хорошим спросом пользуются «перья» и «ракушки».

Рис.

По оценке специалистов ROMIR Monitoring, представители некоторых социальных групп употребляют макароны чаще остальных, т.е. каждый день или 2-3 раза в неделю, - это служащие без высшего образования, военнослужащие и студенты:

Рис.

Самыми популярными местами покупки макаронных изделий являются продуктовый магазин, оптовый рынок и коммерческие павильоны (палатки). Люди старше 65 лет чаще, чем люди других возрастных категорий, покупают макаронные изделия в продуктовых магазинах. Женщины несколько чаще, чем мужчины (27% и 21% соответственно) покупают макаронные изделия в коммерческих палатках и павильонах. Чем ниже уровень дохода респондентов, тем чаще они покупают макаронные изделия в продуктовых магазинах, и наоборот, тем реже на оптовых рынках. На оптовых рынках, как правило, совершаются покупки большего, чем в продуктовых магазинах объема - от 1,6 до 2 кг макаронных изделий (см. рис. 4):

Рис.

Изобилие видов, а также торговых марок как отечественных, так и импортных производителей макарон, приводит к тому, что 55% респондентов затруднилось назвать хотя бы одну марку макаронных изделий. Скорее всего, при покупке изделий такого рода, люди больше ориентируются на вид макаронных изделий, их упаковку и цену, а не на марку. Поэтому из общего числа респондентов, назвавших хотя бы одну марку макаронных изделий, наибольшее количество (80%) упомянули «спагетти» как название марки макаронных изделий. Также относительно часто упоминались марки «Макфа» и «Экстра» (см. рис. 5).

Наиболее важным критерием, влияющим на выбор марки и вида макарон является, как всегда, цена. Современный потребитель также уделяет много внимания качеству макарон, и, что характерно для нынешнего рынка, репутации компании, производящей данный продукт.

Рис.

Причем такой критерий, как высокое качество, наиболее актуален для покупателей макарон более молодого возраста, а также для людей с более высоким уровнем дохода и образования. Доступная цена больше всего определяет поведение потребителей с низким уровнем образования и дохода, по социальному положению такие ответы чаще всего дают пенсионеры и домохозяйки. По социальному положению потребители, которых цена волнует меньше всего, чаще представлены предпринимателями и военнослужащими. Высокое качество важнее всего для студентов, а наименьшее значение этому уделяют безработные. На вкусовые предпочтения меньше всего обращают внимание руководители.

Диетические макароны, макароны с витаминными добавками и цветные занимают небольшой сегмент рынка, который, по оценкам собеседников «Витрины», не превышает 1%. Прежде чем выходить в этот сегмент, надо полностью загрузить мощности и дождаться, когда сформируется культура потребления макарон. Развитие данного сегмента происходит постепенно, так как зависит от большого количества факторов: уровня жизни населения, культуры потребления, конкуренции, количества игроков на рынке, цен на сырье.

Участники рынка отмечают, что потребители отдают предпочтение более качественным изделиям: полупрозрачным, стекловидным и не разваривающимся при приготовлении. По мнению специалистов, сокращается нижний ценовой сегмент, представленный, как правило, дешевыми весовыми и фасованными макаронами, и происходит перемещение покупательского спроса в средний (премиум) и дорогой ценовой (суперпремиум) сегменты. Покупатели все более ориентируются на бренд и на качество, и одним из основных критериев оценки качества для них является цена продукта. Средний ценовой сегмент сегодня, по экспертным оценкам, занимает около 50% рынка. Среди производителей среднего ценового сегмента наиболее популярны широко известные (национальные) марки «Макфа», «Экстра-М» и «Галина Бланка». Остальные производители, особенно дешевого сегмента, популярно представлены регионально.

Дорогой ценовой сегмент представлен, в основном, импортными макаронами: итальянскими Pasta Zara, Federici, Agnesi, Adriana, Montegrello, немецкими 3 Glocken, Birkel. Основными потребителями дорогой макаронной продукции являются супермаркеты и рестораны, причем в супермаркетах продажи макарон класса «суперпремиум» растут. Конкуренция в данном классе довольно низкая, недорогие, широко разрекламированные бренды вытесняют продукцию класса «суперпремиум» на узкую целевую группу потребителей.

Производители также отмечают хоть и медленный, но все же стабильный рост доли фасованной продукции (на сегодняшний день по разным подсчетам составляет от 45% до 60% всего рынка в натуральном выражении) и постепенное смещение потребительских предпочтений в сторону более качественной (и, соответственно, более дорогой) продукции. В случае с макаронами это продукция из твердых сортов пшеницы (durum). К этому располагает и рост доходов, и миграция населения в более крупные населенные пункты.

Некая слабоположительная динамика присутствует на «высоком» и «премиум» сегментах, и то за счет двух-трех лидеров рынка. «Средний» и «экономичный» сегменты, если и растут сегодня в объемах (что не бесспорно), то съедаемые ценовой конкуренцией падают в денежном выражении. И если можно говорить о некой положительной динамике, то только у ряда крупных производителей. Изменения будут связаны, в первую очередь, с развитием ритейла в регионах.

Увеличится доля технологичных компаний, де-факто, крупных производителей и технологичного продукта - фасованных макаронных изделий. В регионах появляются, пока в небольшом количестве, национальные сети. Растут и региональные операторы. И неизменно повышается привлекательность этого формата торговли. Поэтому доля фасованной продукции, конечно, должна вырасти. Но не многие региональные производители способны отвечать требованиям сетей, поэтому, видимо, если какие-то сливки в работе с сетями и есть, то снимут их только максимум пять-шесть ведущих производителей В последние годы с разумным повышением требований покупателя к качеству, в первую очередь был «съеден» сегмент «низкий-низкий» (кустарные макароны. Года 3-4 назад они занимали около 25%. Сегодня уже порядка 7%. За их счет росли продажи, прежде всего, несколько более дорогих весовых макарон экономичного сегмента. Но существуют и противоположно направленные вектора - перепроизводство зерна (муки) и перепроизводство макарон, что периодически снижает цены и рынок в целом, как например, этим летом, когда рынок в денежном выражении уменьшился на 8-10%.

Несколько «подрастала» в последние годы верхняя граница. Высокий ценовой сегмент и сегмент «премиум» растут почти сами по себе, по сути, в соответствии с ростом покупательской способности. Но вряд ли это продолжится и далее. На мой взгляд, должна произойти некая фиксация цен (с точностью до очень существенных колебаний цен на сырье), поскольку уже сегодня цены на «дорогие» российские макароны выше (например, на уровне цен фабрик).

Таким образом, более динамичному развитию рынка, по мнению экспертов, препятствует относительно невысокая покупательская способность населения. Особенно это заметно в регионах. Также свою роль играют и особенности российской культуры потребления макаронных изделий. Соотечественники традиционно воспринимают их как дешевый гарнир. В общем, около 50% (доля весовой продукции) рынка остаются мало освоенными крупными производителями макарон. Дело в том, что рынок макаронных изделий во многом локальный и пока мало консолидированный. Наряду с крупными операторами на рынке функционирует множество относительно небольших производителей. В такой ситуации предложение, естественно, превышает спрос. Да и качество у местных производителей, как выясняется, не такое уж плохое. Сегодня десяток ведущих фабрик имеют самое современное или просто современное оборудование.

Участники рынка по-разному оценивают долю импортной продукции на российском рынке. Так, специалисты компании «Байсад» полагают, что она составляет около 10-20%. В компании «Агрос» ее оценивают в 1-2%. По данным аналитиков компании «ИнфоЛинк», в натуральном выражении доля импортных макарон из Италии и других европейских стран не превышает 3% (около 16 тыс. тонн в натуральном выражении). Из Казахстана ввозится ежегодно еще порядка 8-10 тыс. т.

Сегодня макаронные изделия можно встретить в каждом доме. Их добавляют в салаты, подают под соусом болоньезе, бешамель или карбонара, создают сытную лазанью и кладут в суп. Ассортимент марок, сортов и видов поражает воображение, и покупателю предстоит сделать непростой выбор в супермаркете. Давайте проведем анализ рынка макаронных изделий и посмотрим, как он развивается и каких изменений ожидать в ближайшее время.

Макаронные изделия: паста или макароны?

Паста или макароны - все это макаронные изделия. Исследование рынка макаронных изделий показывает, что разница существует в сознании потребителя. Если покупатель называет макаронные изделия пастой, то это, прежде всего, свидетельствует о знакомстве с европейской кухней и доходом выше среднего. На столе этого покупателя можно встретить пасту тальятелле под соусом болоньезе или фарфалле под соусом песто. Такой потребитель скорее отдаст предпочтение итальянским брендам, например, Barilla, чем местным торговым маркам. Однако данная категория потребителей в меньшинстве. Это прежде всего жители городов миллионников с доходом выше среднего. Основная категория покупает макароны или рожки без оглядки на сорта пшеницы или страну производителя.

Сколько макарон едят в России?

Макаронные изделия одни из самых популярных продуктов в мире. Благотворительная организация Oxfam проводила исследования в 17 странах. Пасту или, что привычнее для россиян, макароны любят во всех странах одинаково. Паста отняла пальму первенства даже у мяса и риса. Конечно, согласно исследованиям, россиянам не угнаться за истинными фанатами пасты — итальянцами, которые легко съедают в год от 27 кг на человека. Жители Латинской Америки тоже любят полакомиться пастой. Россияне же съедают в год лишь около 6 кг пасты на одного. Примерно столько пасты потребляют турки и чехи.

Как сегодня выглядит рынок макаронных изделий в России?

Давайте вместе разберемся, какие макароны предпочитают россияне и насколько представлены в РФ макаронные изделия местного производства.

Макароны — гарнир года. По словам бренд-менеджера «РусьХлеб», макаронные изделия постепенно занимают лидирующие позиции, когда речь заходит о выборе гарнира. В этом нет ничего удивительного, ведь цены на такие продукты как рис, гречневая крупа, картофель увеличиваются. Макароны же в цене сильно не меняются.

- Три ценовых сегмента. Низкий и средний ценовой сегменты уже устоялись в своей категории, премиум-сегмент несколько отстает. Если рассматривать бренды средней ценовой категории, то заметно, что они хорошо узнаваемы среди конкурентов. Макаронную продукцию по низкой цене в основном предлагают крупные торговые сети, которые выпускают их под собственной торговой маркой. Производитель «РусьХлеб» предлагает несколько видов продукции, включая перья, засыпку для супов и рожки разного формата. Наибольшей популярностью пользуются всевозможные рожки.

- До 50 видов макарон от производителя. Любопытно, что во времена СССР рынок макаронных изделий был на шаг впереди. В год на одного человека приходилось около 8 кг макарон, хотя выбор в то время был скромный. Производство макаронных изделий в России растет, производители отмечают спрос на продукцию, поэтому постоянно расширяют ассортимент, предлагают потребителю много видов макарон.

Рынок макаронных изделий в России 2017: спрос?

Макароны все чаще покупают люди с доходами ниже среднего. Они предпочитают продукты из низкого ценового диапазона, которые изготавливается из хлебопекарной муки.

Обзор рынка макаронных изделий 2017 показывает, что потребители стали чаще отличать макароны от пасты. Покупатель самостоятельно может идентифицировать продукцию из мягких сортов пшеницы (группа В) и твердых (группа А).

- Мягкие сорта пшеницы могут быть частично представлены в макаронных изделиях или макароны полностью изготавливаются из них. Хлебопекарную муку делают из сортов группы В;

- Твердые сорта пшеницы (группа А) — эталон для макаронных изделий. Данную продукцию именуют пастой и готовят как самостоятельное блюдо.

Конечно, для российского потребителя играет роль сорт макаронных изделий, но больше на покупательский выбор влияет цена. Рынок мучных изделий среднего ценового сегмента держится в диапазоне 20-27 рублей.

Как отличаются предпочтения у потребителей в городах России?

Обзор рынка макаронных изделий показал, что россияне предпочитают различные виды продукции. Например:

- Выбор Москвы. В столице популярна паста крупных форматов, которую можно фаршировать, и знакомая всем «волна».

- Выбор Краснодара. Жители Краснодара чаще всего выбирают «перья».

Маркетинговое исследование рынка позволило выделить предпочтения потребителей. Если обобщить вкусы жителей РФ, то лидирующие позиции занимают «рожки» (примерно 18%) и спагетти (около 15%), «перья» же популярны у 13%.

Какие марки представлены в крупных торговых сетях?

Производство макарон — бизнес, который быстро реагирует на запросы покупателей. К брендам средней ценовой категории можно отнести ТМ «Увелка». Но самой популярной ТМ с широким ассортиментом остается «Макфа». Набирают популярность областные производители, такие как ульяновская ТМ «Верола» и «Петровские Нивы». Цена на продукцию данных ТМ от 15-17 рублей. В ассортименте крупных ритейлеров можно встретить ТМ «Макфа», «Царь», «Смак», «Grand di Pasta», Экстра М», «Союзпищепром», «Верола». Среди российских производителей стоит отметить лидера в своем сегмента — торговую марку «Макфа». Насчитывается более 50 наименований, есть продукция и с добавлением дополнительных ингредиентов, например, шпината.

Анализ рынка макаронных изделий 2016 демонстрирует, что паста премиум-сегмента стоит от 60 рублей за фасованную упаковку. Средняя стоимость за 1 килограмм макарон из твердых сортов в 2017 году составила приблизительно 68,2 рублей. Производителям приходится быстро реагировать на изменения рынка, проводить исследования в области национального потребления.

Импорт и экспорт макаронных изделий в 2016 - 2017 году

Экспорт и импорт макаронных изделий в России хорошо налажен. Большая доля экспорта приходится на Казахстан (39%), Беларусь (17%), Таджикистан (8,9%), Узбекистан (7,9%). Экспорт в Казахстан за период октябрь-2016 - октябрь-2017 составил $41.2 млн., общим весом 27.9 тыс. тонн. Предпочтения отдаются продукции без начинки (около 99%), изделия с начинкой занимают лишь 1%.

Импортируется продукция в основном из Италии (41%) и Вьетнама (21%). Импорт из Италии за период октябрь, 2016 - октябрь, 2017 составил $32.5 млн., общим весом 29.8 тыс. тонн. Импорт из Вьетнама за аналогичный период составил $2.3 млн., общим весом 1.99 тыс. тонн.

Дизайн упаковки играет ключевую роль при выборе товара в торговой сети. Упаковка привлекает внимание, выделяет продукт торговой марки и усиливает позиционирование бренда. Большую роль играет шрифтовое и цветовое оформление. Упаковка помогает установить коммуникацию с потребителем. Вы можете сделать акцент на натуральности ингредиентов, используя желтые и зеленые тона, подчеркнуть статус при помощи синего и бордового цветов. Производители макаронных изделий часто размещают на упаковке колосья пшеницы или поле. Популярное решение в дизайне — это прозрачные окна в упаковке, через которые можно увидеть продукт.

Например, ТМ «Макфа» использует в своих упаковках цвета, которые ассоциируются с натуральным происхождением продукта. Обычно это желтый, зеленый и красный, которые удачно дополняют друг друга. Крупные международные игроки не жалеют средств на разработку дорогой креативной упаковки, которая точно привлечет внимание потребителей.

Брендинговое агентство KOLORO разработает красивый и эффективный дизайн упаковки. вы можете познакомиться с нашими работами.

Прослеживаются следующие тенденции в дизайне упаковки макаронных изделий:

- Цвет упаковки подчеркивает естественный цвет макаронных изделий.

- Традиционной остается пленочная упаковка на основе полипропилена, сквозь которую видно продукт.

- Макароны премиум-класса представлены в картонных упаковках.

Прогноз развития рынка макаронных изделий в России на 2018 год

Увеличение спроса на макаронные изделия премиум-сегмента и уверенное укрепление торговых марок, которые представлены в среднем ценовом диапазоне. формируется на основе спроса.

На спрос прежде всего влияют:

Рынок макаронных изделий в россии 2016 составил 68,7 миллиардов рублей. Цифры на 5,3% больше, чем в прошлом году. Рынок макаронных изделий в россии 2017 зафиксировал цены производителей на лапшу и они установились на значении 34 827,9 руб./тонн.

Перспективы развития рынка радужные. Производители гибкие и предлагают дистрибьюторам три ценовые категории — низкую, среднюю и премиум, охватывая все слои населения. С ростом курса валют ожидается повышение импортных макаронных изделий. Увеличение импортной продукции в цене стимулирует российских производители постоянно расширять свой ассортимент и повышать качество продукции.

Специалисты брендингового агентства KOLORO разработают для вас которая будет выигрышно смотреться на фоне конкурентов. Мы знаем как создать успешный бренд!

ВВЕДЕНИЕ…………………………………………………………….…………………3

1. Макаронные изделия, как объект импорта и экспорта………….……………...5

5. ТАМОЖЕННАЯ ЭКСПЕРТИЗА МАКАРОННЫХ ИЗДЕЛИЙ……………………………………………………………………………….21

5.1. Сертификация макаронных изделий при экспортно-импортных поставках…………………………………………………………………………………24

5.2. Назначение повторной таможенной экспертизы…………………………26

5.3. Отбор проб и проведение экспертизы…………………………………….26

5.4. Значение экспертного заключения для продолжения сделок …………..28

4.ТОВАРОВЕДНАЯ ХАРАКТЕРИСТИКА МАКАРОННЫХ ИЗДЕЛИЙ – ОСНОВЫ ИДЕНТИФИКАЦИИ И ТАМОЖЕННОЙ ЭКСПЕРТИЗЫ………………………………………………………..…………………9

4.1. Особенности сырья и технологии производства макаронных изделий………………………………………………………………………..………….10

4.2. Классификация, пищевая ценность, характеристика ассортимента…....13

4.3. Требования к качеству (ГОСТ Р 51865-02), показатели безопасности...15

4.4. Требования к упаковке, маркировки, хранению и транспортированию..19

ЗАКЛЮЧЕНИЕ………………………………………………………………………...30

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ…………………………………….32

ВВЕДЕНИЕ

Макаронные изделия – весьма популярный и удобный продукт питания и входит в рацион практически любой семьи. Они обладают относительной пищевой ценностью, являются доступными по цене, достаточно быстро и легко готовятся, в сухом виде долго хранятся без изменения свойств, прекрасно сочетаются с мясом, сыром, яйцами, овощами, различными соусами и приправами. Неслучайно макароны постоянно пользуются высоким спросом. В продуктовом балансе страны макаронные изделия занимают устойчивую и выигрышную позицию, по сколько их стоимость сравнима со стоимостью картофеля, цена которого зависит от сезонности и в первой половине года возрастает, а цены на макароны достаточно стабильны.

Актуальность темы в том, что макаронные изделия относятся к основным продуктам питания, и спрос на них достаточно стабилен. Макаронные изделия представляют собой консервированное тесто из пшеничной муки специального помола. Они имеют высокую питательную ценность, хорошую усвояемость, быстро развариваются, хорошо перевозятся и сохраняются.

Целью данной курсовой работы является проведение анализа таможенной экспертизы макаронных изделий.

Задачи курсовой работы:

- Изучить особенности производства и ассортимент макаронных изделий;

- Изучить особенности показателей качества макаронных изделий, условия хранения;

- Изучить особенности проведения таможенной экспертизы макаронных изделий.

1.Макаронные изделия, как объект экспорта и импорта.

В настоящее время в России насчитывается около 30 средних и крупных узкоспециализированных производителей макаронных изделий с объемом выпуска более 5 тыс. тонн в год. Кроме того, существует несколько сотен предприятий, которые выпускают макаронные изделия, наряду с другим ассортиментным рядом продуктов питания. Их общая доля в производстве составляет менее 2%. При этом объем производства 10 крупнейших предприятий составляет более 70% рынка макаронных изделий.

С учетом экспортно-импортных операций емкость рынка макаронных изделий в 2006 г. можно оценить в 860 тыс. тонн. На текущий момент рынок макаронных изделий стабилен. Доля макаронных изделий в общем товарообороте розничной торговли в РФ в 2006г. составляет 0,5%. Большая часть экспортируемых макаронных изделий поставляется в страны СНГ (89,8% от общего экспорта в 2007г.). В то же время экспорт макаронных изделий в Беларусь составил 73,6 тыс.тонн.

Импорт макаронных изделий в Россию в 2008 году упал на 20%, в других городах этот показатель значительно ниже – менее 5%. Большая часть зарубежной продукции (порядка 90% от всего импорта) представлена марками итальянских производителей, 11,5% – Чехии, 11% – Германии.

2.Современное состояние рынка макарон.

Сегодня макароны – это один из самых популярных, сытных и доступных гарниров в нашей стране. Считается, что популярность макаронных изделий, в том числе и в России, - это заслуга итальянцев, но сейчас и отечественные производители нисколько не уступают, ни по качеству, ни по широте ассортимента западным производителям.

Сегодняшний рынок макаронных изделий России можно охарактеризовать как высококонкурентный, с ежегодными темпами роста около 2%. Причем более 85% всех производимых макарон в России приходится на Центральный и Уральско-Сибирский регионы. Именно в этих округах сконцентрированы основные производственные мощности. Сегодня выход на рынок макаронных изделий и вывод новой марки, возможен, но это потребует значительных финансовых вложений, так как в сегодняшних условиях довольно сложно удивить покупателя чем-то новым. Кроме того, существует несколько сотен предприятий, которые выпускают макаронные изделия наряду с другим ассортиментным рядом продуктов питания (хлебом, различными кондитерскими изделиями и т.д.).

По мнению специалистов, для рынка макаронных изделий на сегодняшний день характерны три основные тенденции:

Увеличение доли среднего и дорогого ценовых сегментов;

Увеличение доли макарон из твердых сортов пшеницы;

Повышение интереса потребителей к брендированной продукции.

До сих пор наиболее важным критерием, влияющим на выбор марки и вида макарон, для отечественного потребителя является цена. Но в последние несколько лет участники рынка отмечают, что потребители все чаще отдают предпочтение более дорогим и качественным макаронным изделиям. Постепенный рост благосостояния населения приводит к тому, что потребители стали более разборчивы в товарах, которые они покупают, и в первую очередь - в продуктах питания. Постепенно растет потребление дорогих продуктов и сокращается потребление дешевых. В рамках рынка макаронных изделий, это означает перераспределение спроса в сторону более дорогих макарон из твердых сортов пшеницы. Средний ценовой сегмент сегодня, по экспертным оценкам, занимает около 50% рынка. Среди производителей среднего ценового сегмента наиболее популярны такие марки, как «Макфа», «Экстра-М» и «Галина Бланка». Дорогой ценовой сегмент представлен, в основном, импортными макаронами (Pasta Zara, Federici, Agnesi, Adriana, Montegrello).

На сегодняшний день брендированная продукция составляет от 45% до 60% всего рынка, если раньше макароны покупали на рынках, расфасованные в простые обезличенные пакеты, то сейчас покупатель предпочитает покупать марочные макароны в магазинах и торговых сетях.

3.Борьба с фальсификацией макаронных изделий.

Фальсификация продовольственных товаров чаще всего производится путем придания им отдельных наиболее типичных признаков, например внешнего вида, цвета, консистенции при общем ухудшении или полной утрате отдельных наиболее значимых свойств пищевой ценности (наличие полноценных белков, жиров, углеводов, витаминов и т.п.), в том числе и безопасности.

Наиболее распространенной фальсификацией макаронных изделий является продажа макаронных изделий, выработанных из муки 1 сорта под видом макаронных изделий высшего сорта. Отличить такую подделку можно и по цвету, но более точное заключение можно сделать на основе физико-химических показателей, сделанных только в лабораторных условиях по: содержанию клетчатки, пентозанов, кальция, фосфора, железа, по представлению органов по защите прав потребителей. Качественная фальсификация макаронных изделий может достигаться следующими приемами: повышенное содержание воды; добавление других сортов муки; введение пищевых добавок - улучшителей муки; введение пищевых красителей.

Способами обнаружения фальсификации служат визуальный осмотр по упомянутым идентификационным признакам. Макаронные изделия из муки высшего сорта имеют белый с кремовым оттенком цвет и стекловидность на изломе изделия, а из хлебопекарной муки – чисто белый цвет, мучнистую консистенцию на изломе. Дополнительно к этому способу можно провести пробную варку. Изделия из хлебопекарной муки, особенно с низкой стекловидностью, сильно разбухают, слипаются, трудно отделяются друг от друга, отварочная вода очень мутная, с частицами муки.

4.ТОВАРОВЕДНАЯ ХАРАКТЕРИСТИКА МАКАРОННЫХ ИЗДЕЛИЙ – ОСНОВЫ ИДЕНТИФИКАЦИИ И ТАМОЖЕННОЙ ЭКСПЕРТИЗЫ.

Макаронные изделия – это высушенное пресное тесто из пшеничной муки специального помола и воды, оформленное в виде трубочек, нитей, ленточек или другой формы изделий, Пищевая ценность их зависит от сорта муки и обогатительных добавок. В состав макаронных изделий входит 9 – 11% белков,

70 – 75% углеводов, 0,9 – 2,7% жиров, 0,2% клетчатки, 0,9% золы. Белки макаронных изделий усваиваются на 85%, жиры – на 93%, углеводы – на 96% Среди минеральных веществ много фосфора, калия, натрия, но мало кальция, также макаронные изделия содержат недостаточное количество таких не заменимых аминокислот, как лизин, метионин, треонин. Из витаминов преобладают витамины группы В и РР. Для повышения биологической ценности макаронных изделий в них вводят яичные и молочные продукты. При производстве макаронных изделий диетического и детского питания в качестве добавок используют казецит, глицерофосфат железа, витамины В 1 , В 2 и РР, овощные и фруктовые пюре и порошки и т.д.

В зависимости от качества и сорта муки изделия подразделяют на группы А, Б, В и классы 1 и 2. Макаронные изделия группы А изготавливают муку из сортов твердой пшеницы (дурум) и муки высшего сорта повышенной дисперсности из твердой пшеницы. Изделия группы Б – из муки мягкой стекловидной пшеницы группы В – из хлебопекарной пшеничной муки. Первый класс макаронных изделий готовят из муки высшего сорта, 2-й класс – из муки первого сорта.

Сорта макаронных изделий различают составом, калорийностью, пищевой ценностью. Макаронные изделия каждого сорта подразделяются, согласно стандартам, в зависимости от формы на четыре типа: трубчатые, фигурные, нитеобразные, лентообразные. Каждый из типов делят на подтипы и виды в зависимости от длины, ширины и диаметра и других признаков изделий.

В последнее время уделяется большое внимание макаронным изделиям быстрого приготовления. Они имеют пористую структуру, различные обогатительные добавки, не требуют варки.

Показателями качества макаронных изделий являются: внешний вид, вкус и запах, наличие ломаных, деформированных изделий, влажность продуктов, их кислотность, развариваемость, прочность отсутствие в них амбарных вредителей и металлопримесей. Влажность изделий не должна превышать 13% (в изделиях для детского питания 12%). Для макаронных изделий, направляемых в отдаленные районы (Крайний Север, Сахалин и др.), содержание влаги должно быть не более 11%. Кислотность изделий должна быть не более 3,5-4 Повышенная кислотность изделий возникает при нарушении режима сушки, использовании недоброкачественной муки.

По органолептическим показателям цвет изделий однотонный, с кремовым или желтоватым оттенком, без следов не промесса, и заметных точек и крапин от присутствия отрубистых частиц. Цвет зависит от основного и дополнительного сырья и условий проведения технологического процесса. Изделия, приготовленные из твердых сортов пшеницы, имеют желтый цвет. Белый или слегка кремовый - изделия из хлебопекарной муки, или из муки мягких стекловидных пшеницы.

Макаронные изделия должны иметь правильную форму. Но допускаются небольшие изгибы и искривления изделий. Поверхность изделий сортов экстра яичный и высший яичный должна быть гладкой, у остальных сортов допускается шероховатость (для сорта экстра - слабо ощутимая шероховатость). Излом изделий должен быть стекловидным. В изделиях не допускаются следы не промесса (белые полосы и пятна), а также частички отрубей в виде темных точек и пятен. Изделия должны иметь свойственный им вкус и запах, без горечи, кисловатости и других посторонних привкусов, затхлости, плесени и других посторонних запахов. Вкус и запах изделий определяют до, и после варки. Несвойственные изделиям вкус и запах могут возникать в результате порчи их при хранении, сушки (прокисания теста) или при использовании недоброкачественной муки.

Вы можете заказать данный отчёт в режиме on-line прямо сейчас, заполнив небольшую форму. Заказ отчёта не обязывает к его покупке. После получения заказа на отчёт с Вами свяжется наш менеджер.

Если данный отчёт Вам не подходит, Вы можете:

- 1. с уточнением структуры отчёта

- 2. по Вашей теме

- 3. по Вашей теме

Объект исследования:

РЫНОК МАКАРОННЫХ ИЗДЕЛИЙ

Цель исследования:

ОЦЕНКА СОСТОЯНИЯ РЫНКА И ПРОГНОЗ ЕГО РАЗВИТИЯ НА 2014-2017 гг.

Регион исследования:

МИР, РОССИЯ И РЕГИОНЫ РФ

Основные блоки исследования:

МИРОВОЙ РЫНОК МАКАРОННЫХ ИЗДЕЛИЙ

АНАЛИЗ РОЗНИЧНЫХ ПРОДАЖ МАКАРОННЫХ ИЗДЕЛИЙ

ОБЪЕМ РОССИЙСКОГО РЫНКА МАКАРОННЫХ ИЗДЕЛИЙ

СЕГМЕНТАЦИЯ РОССИЙСКОГО РЫНКА МАКАРОННЫХ ИЗДЕЛИЙ

ТЕНДЕНЦИИ НА РОССИЙСКОМ РЫНКЕ МАКАРОННЫХ ИЗДЕЛИЙ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЫНОК

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ РЫНКА МАКАРОННЫХ ИЗДЕЛИЙ

КРУПНЕЙШИЕ ИГРОКИ НА РОССИЙСКОМ РЫНКЕ МАКАРОННЫХ ИЗДЕЛИЙ

СЫРЬЕВАЯ БАЗА ДЛЯ ПРОИЗВОДСТВА МАКАРОННЫХ ИЗДЕЛИЙ

ПРОИЗВОДСТВО МАКАРОННЫХ ИЗДЕЛИЙ В ЦЕЛОМ

ПРОИЗВОДСТВО МАКАРОННЫХ ИЗДЕЛИЙ БЕЗ НАЧИНКИ

ПРОИЗВОДСТВО МАКАРОННЫХ ИЗДЕЛИЙ С НАЧИНКОЙ

КРУПНЕЙШИЕ ПРОИЗВОДИТЕЛИ МАКАРОННЫХ ИЗДЕЛИЙ

АНАЛИЗ ЭКСПОРТА МАКАРОННЫХ ИЗДЕЛИЙ

АНАЛИЗ ИМПОРТА МАКАРОННЫХ ИЗДЕЛИЙ

ЦЕНЫ ПРОИЗВОДИТЕЛЕЙ НА МАКАРОННЫЕ ИЗДЕЛИЯ

РОЗНИЧНЫЕ ЦЕНЫ НА МАКАРОННЫЕ ИЗДЕЛИЯ

ПОТРЕБИТЕЛЬСКИЕ ПРЕДПОЧТЕНИЯ РОССИЯН

ПРОФИЛИ КРУПНЕЙШИХ ПРЕДПРИЯТИЙ ПО ПРОИЗВОДСТВУ МАКАРОННЫХ ИЗДЕЛИЙ

ПРОГНОЗ РАЗВИТИЯ РЫНКА МАКАРОННЫХ ИЗДЕЛИЙ НА 2015-2017 гг.

Рынок сегментирован:

ПО ВИДАМ МАКАРОННЫХ ИЗДЕЛИЙ

ПО ГРУППАМ МАКАРОННЫХ ИЗДЕЛИЙ

ПО ДОЛЕ ИМПОРТНОЙ/ОТЕЧЕСТВЕННОЙ ПРОДУКЦИИ

ПО КЛАССАМ МАКАРОННЫХ ИЗДЕЛИЙ

ПО СПОСОБУ ФАСОВКИ МАКАРОННЫХ ИЗДЕЛИЙ

ПО ЦЕНОВЫМ ДИАПАЗОНАМ МАКАРОННЫХ ИЗДЕЛИЙ

ПО ТЕХНОЛОГИИ ИЗГОТОВЛЕНИЯ МАКАРОННЫХ ИЗДЕЛИЙ

Крупнейшие российские предприятия, для которых составлены профили:

ООО «ДОШИРАК КОЯ»

ОАО «ЛИПЕЦКХЛЕБМАКАРОНПРОМ»

ОАО «МАКФА»

ООО «МАРЕВЕН ФУД СЭНТРАЛ»

ЗАО «Мясная галерея»

По основным предприятиям представлены объемы производства, , бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о движении денежных средств, дочерние предприятия и прочая информация.

Источники информации, используемые в исследовании:

Федеральная служба государственной статистики

Министерство экономического развития РФ

Федеральная таможенная служба

Федеральная налоговая служба

Оценки экспертов отрасли

Отчеты о розничных продажах

Материалы основных игроков отрасли

Отраслевые печатные и электронные издания

В исследовании приводится 139 графиков, 98 диаграмм, 136 таблиц и 2 схемы.

ВЫДЕРЖКИ ИЗ ИССЛЕДОВАНИЯ

ГЛАВА 4. АНАЛИЗ РОЗНИЧНЫХ ПРОДАЖ

За период с 2009 по 2013 год розничные продажи макаронных изделий увеличились на ***% или *** млрд рублей. С учетом роста розничных цен на ***% за рассматриваемый период можно предполагать рост физического объема розничных продаж.

Максимальный прирост отмечался в 2011 году (15% или *** млрд рублей) и в 2013 году (***% или *** млрд рублей). В 2014 году розничные продажи, по предварительным оценкам, вырастут на ***% или *** млрд рублей.

В 2013 году доля Центрального федерального округа в розничных продажах макаронных изделий составляла ***%. Для сравнения, его доля в численности населения на начало 2014 года составляла 27%, а средние розничные цены на данный вид продукции примерно на ***% были выше показателя по стране в целом.

ГЛАВА 14. ПРОИЗВОДСТВО МАКАРОННЫХ ИЗДЕЛИЙ С НАЧИНКОЙ

С 2010 по 2013 год динамика производства макаронных изделий с начинкой и кускуса ускорялась: в 2011 году темп прироста составил всего ***%, в 2012 году он увеличился до ***%, а в 2013 году объем выпуска вырос более чем в *** раза и составил *** тыс. тонн. В 2014 году, однако, производство снизилось на ***% или *** тыс. тонн до *** тыс. тонн.

Лидером по производству макаронных изделий с начинкой в 2013 году была *** область (*** тыс. тонн) где объем производства значительно вырос за последний год. В *** области, занимавшей второе место, после снижения на ***%в 2011 году, в следующие два года производство росло. Ежегодный рост наблюдался и в Рязанской области, находившейся на третьем месте.

*** область в 2013 год обеспечила более половины российского производства, еще 27% приходилось на долю *** области и ***% - на долю Рязанской.

ГЛАВА 16. АНАЛИЗ ЭКПОРТА МАКАРОННЫХ ИЗДЕЛИЙ

Согласно данным Федеральной службы государственной статистики, в 2010 году экспорт макаронных изделий составил *** тыс. т. В 2011 году наблюдалось резкое увеличение показателя до уровня *** тыс. тонн. Объяснить данное изменение можно тем, что в 2010 году не был учтён экспорт товара в Белоруссию в связи с образованием Таможенного Союза.

В 2012 году объёмы поставок продукции за границу сократились до *** тыс. тонн. В 2013 году рост экспорта макаронных изделий в натуральном выражении вновь возобновился, в результате чего было достигнуто значение *** тыс. т.

Ожидается, что в 2014 году положительная тенденция динамики показателя сохранится, поэтому объём экспорта товара увеличится до *** тыс. т.

В 2013 году ***% российского экспорта макаронных изделий в натуральном выражении было представлено сегментом ***. Прочие макаронные изделия без начинки составили ***% всего экспорта. Доля кускуса в данной структуре не превышала 0,5%.

МЕТОДОЛОГИЯ ПРОВЕДЕНИЯ ИССЛЕДОВАНИЯ

СПИСОК ГРАФИКОВ, ДИАГРАММ, ТАБЛИЦ И СХЕМ

1. ОБЩЕЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ РОССИИ

1.1. Население России

Численность населения

Крупнейшие города

Уровень жизни населения

Экономическая активность

1.2. Экономическая ситуация

Динамика развития экономики

Стабильность государственного бюджета

1.3. Особые экономические зоны

1.4. Развитие предпринимательства в России

1.5. Инвестиционный потенциал

Россия в целом

1.6. Положение России в мире

Доля РФ в мировом населении

2. КЛАССИФИКАЦИЯ МАКАРОННЫХ ИЗДЕЛИЙ

2.1. Объект исследования

2.2. Классификация макаронных изделий

по ТН ВЭД

3. МИРОВОЙ РЫНОК МАКАРОННЫХ ИЗДЕЛИЙ

3.1. Мировое производство и потребление макарон

3.2. Мировой импорт

Структура по видам

Динамика по годам

Объемы импорта по странам

3.3. Мировой экспорт

Структура по видам

Динамика по годам

Объемы экспорта по странам

4. АНАЛИЗ РОЗНИЧНЫХ ПРОДАЖ МАКАРОННЫХ ИЗДЕЛИЙ

4.1. Динамика по годам

4.2. Динамика по кварталам

4.3.

4.4. Объемы по регионам РФ

5. ОБЪЕМ РОССИЙСКОГО РЫНКА МАКАРОННЫХ ИЗДЕЛИЙ

5.1. Динамика по годам

5.2. Доля импорта на российском рынке

5.3. Потребление на душу населения

6. СЕГМЕНТАЦИЯ РОССИЙСКОГО РЫНКА МАКАРОННЫХ ИЗДЕЛИЙ

6.1. По типам

6.2. По видам

6.3. По классам

6.4. По способу фасовки

6.5. По ценовым диапазонам

6.6. По технологии изготовления

7. ТЕНДЕНЦИИ НА РОССИЙСКОМ РЫНКЕ МАКАРОННЫХ ИЗДЕЛИЙ

Импортная продукция

Влияние цен на сырье

Изменения потребительских предпочтений

8. ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЫНОК МАКАРОННЫХ ИЗДЕЛИЙ

9. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ РЫНКА МАКАРОННЫХ ИЗДЕЛИЙ

ГОСТы и технические условия

Вступление России в ВТО

Закон о торговле и ограничение цен на социально значимые товары

10. КРУПНЕЙШИЕ ИГРОКИ НА РОССИЙСКОМ РЫНКЕ МАКАРОННЫХ ИЗДЕЛИЙ

10.1. Доли крупнейших компаний на российском рынке

В стоимостном выражении

В натуральном выражении

10.2. ОАО «Макфа»

10.3. ПАО «ЛипецкХлебМакаронПром»

10.4. ГК «ИнфоЛинк» («СИ Групп»)

10.5. «Маревен Фуд Сентрал»

11. СЫРЬЕВАЯ БАЗА ДЛЯ ПРОИЗВОДСТВА МАКАРОННЫХ ИЗДЕЛИЙ

11.1. Пшеничная мука в целом

Динамика по годам

Структура по видам

11.2. Пшеничная мука высшего сорта

Динамика по годам

Динамика по месяцам

Объёмы производства в регионах РФ

11.3. Пшеничная мука первого сорта

Динамика по годам

Динамика по месяцам

Объёмы по федеральным округам РФ

Объёмы в регионах РФ

11.4. Цены производителей на муку

12. ПРОИЗВОДСТВО МАКАРОННЫХ ИЗДЕЛИЙ (В ЦЕЛОМ)

12.1. Использование мощностей

12.2. Динамика по годам

12.3. Динамика по месяцам

12.4. Структура по типам и видам продукции

12.5. Объемы по федеральным округам РФ

12.6. Объемы по регионам РФ

13. ПРОИЗВОДСТВО МАКАРОННЫХ ИЗДЕЛИЙ БЕЗ НАЧИНКИ

13.1. Макаронные изделия без начинки (в целом)

Динамика по годам

Динамика по месяцам

Структура по видам

Объемы по федеральным округам РФ

Объемы по регионам РФ

13.2. Макароны

Динамика по годам

Объемы по федеральным округам РФ

Объемы по регионам РФ

13.3. Фигурные макаронные изделия

Динамика по годам

Объемы по федеральным округам РФ

Объемы по регионам РФ

13.4. Рожки

Динамика по годам

Объемы по федеральным округам РФ

Объемы по регионам РФ

13.5. Перья

Динамика по годам

Объемы по федеральным округам РФ

Объемы по регионам РФ

13.6. Прочие макаронные изделия из пшеничной муки

Динамика по годам

Объемы по федеральным округам РФ

13.7. Вермишель длинная

Динамика по годам

Объемы по федеральным округам РФ

Объемы по регионам РФ

13.8. Вермишель короткая

Динамика по годам

Объемы по федеральным округам РФ

Объемы по регионам РФ

13.9. Лапша короткая

Динамика по годам

Объемы по федеральным округам РФ

Объемы по регионам РФ

13.10. Лапша длинная

Динамика по годам

Объемы по федеральным округам РФ

Объемы по регионам РФ

14. ПРОИЗВОДСТВО МАКАРОННЫХ ИЗДЕЛИЙ С НАЧИНКОЙ

14.1. Макаронные изделия с начинкой (в целом)

Динамика по годам

Динамика по месяцам

Объемы по федеральным округам РФ

Объемы по регионам РФ

Структура по видам

14.2. Макаронные изделия быстрого приготовления

Динамика по годам

Объемы по федеральным округам РФ

Объемы по регионам РФ

14.3. Фаршированные макаронные изделия

Динамика по годам

Объемы по регионам РФ

15. КРУПНЕЙШИЕ ПРОИЗВОДИТЕЛИ МАКАРОННЫХ ИЗДЕЛИЙ ПО ОБЪЕМУ ВЫРУЧКИ

16. АНАЛИЗ ЭКСПОРТА МАКАРОННЫХ ИЗДЕЛИЙ

16.1. Макаронные изделия в целом

Структура по видам

Динамика по годам

Динамика по месяцам

Объемы по странам назначения

16.2. Макароны быстрого приготовления

Динамика по годам

Динамика по месяцам

Объемы по странам назначения

Структура по странам назначения

16.3. Прочие макаронные изделия без начинки

Динамика по годам

Динамика по месяцам

Объемы по странам назначения

Структура по странам назначения

16.4. Макаронные изделия с начинкой

Динамика по годам

Объемы по странам назначения

16.5. Макаронные изделия без начинки, содержащие яйца

Динамика по годам

Объемы по странам назначения

16.6. Кускус

Динамика по годам

Объемы по странам назначения

17. АНАЛИЗ ИМПОРТА МАКАРОННЫХ ИЗДЕЛИЙ

17.1. Макаронные изделия в целом

Структура по видам

Динамика по годам

Динамика по месяцам

17.2. Прочие макаронные изделия без начинки

Динамика по годам

Динамика по месяцам

Объемы по странам происхождения

Структура по странам происхождения

Объёмы по товарным знакам

17.3. Макароны быстрого приготовления

Динамика по годам

Динамика по месяцам

Объемы по странам происхождения

Структура по странам назначения

Объёмы по товарным знакам

17.4. Макаронные изделия без начинки, содержащие яйца

Динамика по годам

Объемы по странам происхождения

17.5. Макаронные изделия с начинкой

Динамика по годам

Объемы по странам происхождения

17.6. Кускус

Динамика по годам

Объемы по странам происхождения

18. ЦЕНЫ ПРОИЗВОДИТЕЛЕЙ НА МАКАРОННЫЕ ИЗДЕЛИЯ

18.1. Макаронные изделия (в целом)

Динамика по годам

Динамика по месяцам

18.2. Макароны

Динамика по годам

Динамика по месяцам

18.3. Вермишель

Динамика по годам

Динамика по месяцам

18.4. Рожки

Динамика по годам

Динамика по месяцам

18.5. Фигурные макаронные изделия

Динамика по годам

Динамика по месяцам

18.6. Изделия макаронные прочие

Динамика по годам

Динамика по месяцам

19. РОЗНИЧНЫЕ ЦЕНЫ НА МАКАРОННЫЕ ИЗДЕЛИЯ

19.1. Макаронные изделия из пшеничной муки высшего сорта

Динамика по годам

Динамика по месяцам

19.2. Вермишель

Динамика по годам

Динамика по месяцам

20. ПОТРЕБИТЕЛЬСКИЕ ПРЕДПОЧТЕНИЯ РОССИЯН

20.1. Доля россиян, покупающих макаронные изделия

20.2. Предпочтения по маркам и видам

20.3. Частота потребления и покупки

20.4. Средний объем покупок

20.5. Места покупок

20.6. Критерии выбора

20.7. Потребительские предпочтения в Москве

21. ПРОФИЛИ КРУПНЕЙШИХ ПРЕДПРИЯТИЙ ПО ПРОИЗВОДСТВУ МАКАРОННЫХ ИЗДЕЛИЙ

21.1. ООО «ДОШИРАК КОЯ»

Справочная информация

Виды деятельности

Объёмы производства продукции

Бухгалтерский баланс

Отчет о прибылях и убытках

Финансовые показатели деятельности

21.2. ОАО «ЛИПЕЦКХЛЕБМАКАРОНПРОМ»

Справочная информация

Виды деятельности

Объёмы производства продукции

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Финансовые показатели деятельности

Финансовые коэффициенты деятельности

21.3. ОАО «МАКФА»

Справочная информация

Виды деятельности

Объёмы производства продукции

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Финансовые показатели деятельности

Финансовые коэффициенты деятельности

21.4. ООО «МАРЕВЕН ФУД СЭНТРАЛ»

Справочная информация

Виды деятельности

Объёмы производства продукции

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Финансовые показатели деятельности

Финансовые коэффициенты деятельности

21.5. ЗАО «Мясная галерея»

Справочная информация

Виды деятельности

Объёмы производства продукции

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Финансовые показатели деятельности

Финансовые коэффициенты деятельности

22. ПРОГНОЗ РАЗВИТИЯ РЫНКА МАКАРОННЫХ ИЗДЕЛИЙ НА 2015-2017 гг.

ИНФОРМАЦИЯ О КОМПАНИИ INTESCO RESEARCH GROUP

Список граф-ов:

Гр 1. Численность населения России в 1990, 2000, 2005 и 2008-2013 гг. и прогноз на 2014-2016 гг., млн чел.

Гр 2. Динамика численности населения России в трех вариантах прогноза в 2014-2031 гг., тыс. чел.

Гр 3. Динамика реальных располагаемых денежных доходов населения в России и годовой темп их роста в 2000-2013* гг. и прогноз на2014-2016 гг., %

Гр 4. Динамика коэффициента демографической нагрузки в трех вариантах прогноза в 2014-2031 гг.

Гр 5. Динамика численности занятых и безработных в России в 2000-2013 гг. и прогноз на 2014-2015 гг., %

Гр 6. Динамика доли безработных в экономически активном населении по федеральным округам РФ в 2007-2013 гг., %

Гр 7. Динамика ВВП России в ценах 2008 г. в 2004-2013 гг. и прогноз на 2014-2016 гг., млрд руб.

Гр 8. Динамика ВВП России в текущих ценах в 2004-2013 гг., и прогноз на 2014-2016 гг., млрд руб.

Гр 9. Динамика инвестиций в основной капитал в РФ в 2004-2013 гг. и прогноз на 2014-2016 гг., млрд руб.

Гр 10. Динамика профицита/дефицита исполненного консолидированного бюджета РФ в 2006-2013 гг. и прогноз на 2014-2016 гг., % к ВВП

Гр 11. Динамика внешнего долга РФ и его доли в ВВП в 2010-2014 гг. (на 1 января) и прогноз на 2015-2017 гг., млн долл.

Гр 12. Динамика ИПЦ в 2006-2013 гг. и прогноз на 2014-2016 гг., % к соответствующему периоду предыдущего года

Гр 13. Динамика инвестиций в особые экономические зоны накопительным итогом в 2006-2013 гг. (на 01.10.2013 г), млн руб.

Гр 14. Количество резидентов особых экономических зон в России в 2006- 2013 (июнь 2013) гг., ед.

Гр 15. Динамика объема накопленных иностранных инвестиций в 2005-2013 гг., млрд долл.

Гр 16. Динамика численности населения России и мира в 2000-2013 гг. и прогноз до 2100 г., млн чел.

Гр 17. Доля РФ в мировом ВВП в 2001-2013 гг. и прогноз на 2014-2016 гг., %

Гр 18. Потребление макаронных изделий на душу населения по странам мира в 2012 г, кг/год

Гр 19. Динамика мирового импорта макаронных изделий в 2009-2013 гг., млн т

Гр 20. Динамика мирового импорта макаронных изделий в 2009-2013 гг., млрд долл.

Гр 21. Динамика мирового экспорта макаронных изделий в 2009-2013 гг., млн т

Гр 22. Динамика мирового экспорта макаронных изделий в 2009-2013 гг., млрд долл.

Гр 23. Динамика розничных продаж макаронных изделий по годам в 2009-2014* гг., млрд руб.

Гр 24. Динамика розничных продаж макаронных изделий по кварталам в 2009 - 2 кв. 2014 г., млрд руб.

Гр 25. Динамика розничных продаж макаронных изделий в крупнейших федеральных округах в 2009-2013 гг., млрд руб.

Гр 26. Динамика розничных продаж макаронных изделий по регионам в 2009-2011 гг., тыс. руб.

Гр 27. Динамика объема российского рынка макаронных изделий по годам в 2010-2014* гг., млн тонн

Гр 28. Динамика российского потребления макаронных изделий на душу населения по годам в 2010-2014* гг., кг/год

Гр 29. Динамика ВВП России в ценах 2008 г., цен на нефть и курса рубля в 2004-2013 гг.

Гр 30. Динамика реальных располагаемых доходов в России в 2000-2013* гг. и прогноз на 2014-2016 гг., %

Гр 31. Динамика оборота розничной торговли в России в 2004-2013 гг., трлн руб.

Гр 32. Динамика курса доллара США в 2009-2014 гг., руб.

Гр 33. Динамика индекса потребительских цен и розничных цен на макаронные изделия в 2009-2013 гг.

Гр 34. Динамика российского производства пшеничной и пшенично-ржаной муки в 2009-2013 гг., млн т

Гр 35. Динамика российского производства пшеничной муки высшего сорта в 2009-2014* гг., млн т

Гр 36. Динамика российского производства пшеничной муки высшего сорта в 2009 - авг. 2014 гг., т

Гр 37. Динамика российского производства пшеничной муки высшего сорта в отдельных федеральных округах в 2009-2013 гг., т

Гр 38. Динамика российского производства пшеничной муки первого сорта в 2009-2014* г., млн т

Гр 39. Динамика объема российского производства муки первого сорта по месяцам в 2009-2014* гг., т

Гр 40. Динамика российского производства пшеничной муки первого сорта в отдельных федеральных округах в 2009-2013 гг., т

Гр 41. Динамика средних цен производителей на муку в России в 2007-2014* гг., руб/т

Гр 42. Динамика уровня загрузки мощностей для производства макаронных изделий в России в 2010-2012 гг., %

Гр 43. Динамика уровня загрузки производственных мощностей для выпуска макаронных изделий по федеральным округам в 2010-2012 гг., %

Гр 44. Динамика российского производства макаронных изделий по годам в 2010-2014* гг., млн т

Гр 45. Динамика российского производства макаронных изделий по месяцам в 2010- авг. 2014 гг., т

Гр 46. Динамика российского производства макаронных изделий в отдельных федеральных округах в 2010-2013 гг., т

Гр 47. Динамика российского производства макаронных изделий в отдельных регионах в 2010-2013 гг., т

Гр 48. Динамика российского производства макаронных изделий без начинки по годам в 2010-2014* гг., тыс. т

Гр 49. Динамика российского производства макаронных изделий без начинки по месяцам в 2010- авг. 2014 гг., т

Гр 50. Динамика российского производства макарон по годам в 2010-2013 гг., млн т

Гр 51. Динамика российского производства макаронных изделий по годам в 2010-2013 гг., тыс. т

Гр 52. Динамика российского производства рожков по годам в 2010-2013 гг., тыс. т

Гр 53. Динамика российского производства перьев по годам в 2010-2013 гг., тыс. т

Гр 54. Динамика российского производства прочих макаронных изделий из пшеничной муки по годам в 2010-2013 гг., тыс. т

Гр 55. Динамика российского производства длинной вермишели по годам в 2010-2013 гг., тыс. т

Гр 56. Динамика российского производства короткой вермишели по годам в 2010-2013 гг., тыс. т

Гр 57. Динамика российского производства короткой лапши по годам в 2010-2013 гг., тыс. т

Гр 58. Динамика российского производства длинной лапши по годам в 2010-2013 гг., тыс. т

Гр 59. Динамика российского производства макаронных изделий с начинкой и кускуса по годам в 2010-2014* гг., тыс. т

Гр 60. Динамика российского производства макаронных изделий с начинкой и кускуса по месяцам в 2010- авг. 2014 гг., т

Гр 61. Динамика российского производства макаронных изделий с начинкой и кускуса в федеральных округах в 2010-2013 гг., т

Гр 62. Динамика российского производства макаронных изделий быстрого приготовления по годам в 2010-2013 гг., тыс. т

Гр 63. Динамика российского производства фаршированных макаронных изделий по годам в 2010-2013 гг., т

Гр 64. Динамика объема российского экспорта макаронных изделий в целом в натуральном выражении в 2010-2014* гг., т

Гр 65. Динамика объема российского экспорта макаронных изделий в целом в стоимостном выражении в 2010-2014* гг., тыс. долл.

Гр 66. Динамика российского экспорта макаронных изделий в целом по месяцам в натуральном выражении в 2010-июль 2014 гг., т

Гр 67. Динамика российского экспорта макаронных изделий в целом по месяцам в стоимостном выражении в 2010-июль 2014 гг., тыс. долл.

Гр 68. Объемы российского экспорта макаронных изделий в целом по крупнейшим странам назначения в 2013 году, т

Гр 69. Объемы российского экспорта макаронных изделий в целом по крупнейшим странам назначения в 2013 году, тыс. долл.

Гр 70. Динамика объема российского экспорта макарон быстрого приготовления в 2010-2014* гг., т

Гр 71. Динамика объема российского экспорта макарон быстрого приготовления в 2010-2014* гг., тыс. долл.

Гр 72. Динамика российского экспорта макарон быстрого приготовления по месяцам в натуральном выражении в 2010-июль 2014 гг., т

Гр 73. Динамика российского экспорта макарон быстрого приготовления по месяцам в стоимостном выражении в 2010-июль 2014 гг., тыс. долл.

Гр 74. Объемы российского экспорта макарон быстрого приготовления по крупнейшим странам назначения в 2013 году, т

Гр 75. Объемы российского экспорта макарон быстрого приготовления по крупнейшим странам назначения в 2013 году, тыс. долл.

Гр 76. Динамика объема российского экспорта прочих макаронных изделий без начинки в 2011-2014* гг., т

Гр 77. Динамика объема российского экспорта прочих макаронных изделий без начинки в 2011-2014* гг., тыс. долл.

Гр 78. Динамика российского экспорта прочих макаронных изделий без начинки по месяцам в натуральном выражении в 2010-июль 2014 гг., т

Гр 79. Динамика российского экспорта прочих макаронных изделий без начинки по месяцам в стоимостном выражении в 2010-июль 2014 гг., тыс. долл.

Гр 80. Объемы российского экспорта прочих макаронных изделий без начинки по крупнейшим странам назначения в 2013 году, т

Гр 81. Объемы российского экспорта прочих макаронных изделий без начинки по крупнейшим странам назначения в 2013 году, тыс. долл.

Гр 82. Динамика объема российского экспорта макаронных изделий с начинкой в натуральном выражении в 2011-2014* гг., т

Гр 83. Динамика объема российского экспорта макаронных изделий с начинкой в стоимостном выражении в 2011-2014* гг., тыс. долл.

Гр 84. Динамика объема российского экспорта макаронных изделий без начинки, содержащих яйца, в 2011-2014* гг., т

Гр 85. Динамика объема российского экспорта макаронных изделий без начинки, содержащих яйца, в 2011-2013 гг., тыс. долл.

Гр 86. Динамика объема российского экспорта кускуса в 2010-2014* гг., т

Гр 87. Динамика объема российского экспорта кускуса в 2010-2014* гг., тыс. долл.

Гр 88. Динамика объема российского импорта макаронных изделий в целом в натуральном выражении в 2010-2014* гг., т

Гр 89. Динамика объема российского импорта макаронных изделий в целом в стоимостном выражении в 2010-2014* гг., тыс. долл.

Гр 90. Динамика российского импорта макаронных изделий в целом по месяцам в натуральном выражении в 2010-июль 2014 гг., т

Гр 91. Динамика российского импорта макаронных изделий в целом по месяцам в стоимостном выражении в 2010-июль 2014 гг., тыс. долл.

Гр 92. Объемы российского импорта макаронных изделий в целом по крупнейшим странам происхождения в 2013 году, т

Гр 93. Объемы российского импорта макаронных изделий в целом по крупнейшим странам происхождения в 2013 году, тыс. долл.

Гр 94. Динамика объема российского импорта прочих макаронных изделий без начинки в натуральном выражении в 2010-2014* гг., т

Гр 95. Динамика объема российского импорта прочих макаронных изделий без начинки в стоимостном выражении в 2010-2014* гг., тыс. долл.

Гр 96. Динамика российского импорта прочих макаронных изделий без начинки по месяцам в натуральном выражении в 2010-июль 2014 гг., т

Гр 97. Динамика российского импорта прочих макаронных изделий без начинки по месяцам в стоимостном выражении в 2010-июль 2014 гг., тыс. долл.

Гр 98. Объемы российского импорта прочих макаронных изделий без начинки по крупнейшим странам происхождения в 2013 году, т

Гр 99. Объемы российского импорта прочих макаронных изделий без начинки по крупнейшим странам происхождения в 2013 году, тыс. долл.

Гр 100. Динамика объема российского импорта макарон быстрого приготовления в натуральном выражении в 2010-2014* гг., т

Гр 101. Динамика объема российского импорта макарон быстрого приготовления в стоимостном выражении в 2010-2014 гг., тыс. долл.

Гр 102. Динамика российского импорта макарон быстрого приготовления по месяцам в натуральном выражении в 2010-июль 2014 гг., т

Гр 103. Динамика российского импорта макарон быстрого приготовления по месяцам в стоимостном выражении в 2010-июль 2014 гг., тыс. долл.

Гр 104. Объемы российского импорта макарон быстрого приготовления по крупнейшим странам происхождения в 2013 году, т

Гр 105. Объемы российского импорта макарон быстрого приготовления по крупнейшим странам происхождения в 2013 году, тыс. долл.

Гр 106. Динамика объема российского импорта макаронных изделий без начинки, содержащих яйца, в 2010-2014* гг., т

Гр 107. Динамика объема российского импорта макаронных изделий без начинки, содержащих яйца, в 2010-2014* гг., тыс. долл.

Гр 108. Динамика объема российского импорта макаронных изделий с начинкой в натуральном выражении в 2010-2014* гг., т

Гр 109. Динамика объема российского импорта макаронных изделий с начинкой в стоимостном выражении в 2010-2014* гг., тыс. долл.

Гр 110. Динамика объема российского импорта кускуса в натуральном выражении в 2010-2014* гг., т

Гр 111. Динамика объема российского импорта кускуса в стоимостном выражении в 2010-2014* гг., тыс. долл.

Гр 112. Динамика средних цен производителей на изделия макаронные без начинки, не подвергнутые тепловой обработке по годам в 2010 - авг. 2014 гг., руб/т

Гр 113. Динамика средних цен производителей на изделия макаронные без начинки, не подвергнутые тепловой обработке по месяцам в 2010 - авг. 2014 гг., руб/т

Гр 114. Динамика средних цен производителей на макароны по годам в 2010 - авг. 2014 гг., руб/т

Гр 115. Динамика средних цен производителей на макароны по месяцам в 2010 - авг. 2014 гг., руб/т

Гр 116. Динамика средних цен производителей на вермишель по годам в 2010 - авг. 2014 гг., руб/т

Гр 117. Динамика средних цен производителей на вермишель по месяцам в 2010 - авг. 2014 гг., руб/т

Гр 119. Динамика средних цен производителей на рожки по месяцам в 2010 - авг. 2014 гг., руб/т

Гр 120. Динамика средних цен производителей на изделия макаронные фигурные по годам в 2010 - авг. 2014 гг., руб/т

Гр 121. Динамика средних цен производителей на изделия макаронные фигурные по месяцам в 2010 - авг. 2014 гг., руб/т

Гр 122. Динамика средних цен производителей на изделия макаронные прочие по годам в 2010 - авг. 2014 гг., руб/т

Гр 123. Динамика средних цен производителей на изделия макаронные прочие по месяцам в 2010 - авг. 2014 гг., руб/т

Гр 124. Динамика средних розничных цен на макаронные изделия из муки высшего сорта по годам в 2009 - 2014* гг., руб/кг

Гр 125. Динамика средних розничных цен на макаронные изделия из муки высшего сорта по месяцам в 2009 - авг. 2014 гг., руб/кг

Гр 126. Динамика средних розничных цен на вермишель по годам в 2009 -2014* гг., руб/кг

Гр 127. Динамика средних розничных цен на вермишель по месяцам в 2009 - авг. 2014 гг., руб/кг

Гр 128. Предпочтения россиян по маркам макаронных изделий в 2013 г., %

Гр 129. Потребительские предпочтения по видам макаронных изделий в 2011 году, %

Гр 130. Частота потребления макарон жителями России

Гр 131. Места покупки макаронных изделий жителями России

Гр 132. Критерии выбора макаронных изделий жителями России

Гр 133. Основные факторы, определяющие выбор макаронных изделий среди жителей крупных городов РФ, %

Гр 134. Основные факторы выбора упакованных макаронных изделий среди жителей крупных городов РФ, %

Гр 135. Основные факторы, определяющие выбор макаронных изделий среди москвичей, %

Гр 136. Основные факторы выбора упакованных макаронных изделий среди москвичей, %

Гр 137. Динамика объема российского рынка макаронных изделий по годам в 2010-2014* гг. и прогноз на 2015-2017 гг., млн тонн

Гр 138. Динамика доли импорта на российском рынке макаронных изделий по годам в 2010-2014* гг. и прогноз на 2015-2017 гг., %

Список диагр-м:

Диагр 1. Структура численности населения России по отношению к трудоспособному возрасту в 2014-2031 гг., % (средний вариант прогноза)

Диагр 2. Изменение структуры доходов федерального бюджета в 2009-2013 гг., %

Диагр 4. Накоплено иностранных инвестиций по странам-инвесторам в 2013 г., %

Диагр 5. Структура мирового производства макаронных изделий по макрорегионам в 2012 г., %

Диагр 6. Изменение структуры мирового импорта макаронных изделий в натуральном выражении по видам в 2009-2013 гг., %

Диагр 7. Изменение структуры мирового импорта макаронных изделий в стоимостном выражении по видам в 2009-2013 гг., %

Диагр 8. Изменение структуры мирового импорта макаронных изделий в натуральном выражении по странам-импортерам в 2009-2013 гг., %

Диагр 9. Изменение структуры мирового импорта макаронных изделий в стоимостном выражении по странам-импортерам в 2009-2013 гг., %

Диагр 10. Изменение структуры мирового экспорта макаронных изделий в натуральном выражении по видам в 2009-2013 гг., млн т

Диагр 11. Изменение структуры мирового экспорта макаронных изделий в стоимостном выражении в 2009-2013 гг., млн т

Диагр 12. Изменение структуры мирового экспорта макаронных изделий в натуральном выражении в 2009-2013 гг., %

Диагр 13. Изменение структуры мирового экспорта макаронных изделий в стоимостном выражении по странам-экспортерам в 2009-2013 гг., %

Диагр 14. Структура розничных продаж макаронных изделий по федеральным округам в 2013 гг., %

Диагр 15. Изменение структуры розничных продаж макаронных изделий по федеральным округам в 2009-2013 гг., %

Диагр 16. Структура розничных продаж макаронных изделий по регионам в 2013 г., %

Диагр 17. Изменение структуры розничных продаж макаронных изделий по регионам в 2009-2013 гг., %

Диагр 18. Доля импорта на российском рынке макаронных изделий в 2014 * г., %

Диагр 19. Динамика доли импорта на российском рынке макаронных изделий в 2010- 2014 * гг., %

Диагр 20. Структура российского рынка по типам макаронных изделий в 2014* г., %

Диагр 21. Структура российского производства макаронных изделий по видам продукции в 2013 г., %

Диагр 22. Сегментация рынка макаронных изделий по классам в натуральном выражении в 2012* году, %

Диагр 23. Структура рынка макаронных изделий по принадлежности к брендам в 2013* г., %

Диагр 24. Структура рынка макаронных изделий по ценовым сегментам в 2013* г., %

Диагр 25. Сегментация рынка макаронных изделий по технологии изготовления в 2010 году, %

Диагр 26. Доли основных игроков на российском рынке макаронных изделий в стоимостном выражении, %

Диагр 27. Доли крупнейших производителей макаронных изделий в 2013 г., %

Диагр 28. Изменение структуры российского производства пшеничной и пшенично-ржаной муки по видам в 2009-2013 гг., %

Диагр 29. Изменение структуры российского производства пшеничной муки высшего сорта по федеральным округам в 2009-2013 гг., %

Диагр 30. Изменение структуры российского производства пшеничной муки высшего сорта по регионам в 2009-2013 гг., %

Диагр 31. Изменение структуры российского производства пшеничной муки первого сорта по федеральным округам в 2009-2013 гг., %

Диагр 32. Изменение структуры российского производства пшеничной муки первого сорта по регионам в 2009-2013 гг., %

Диагр 33. Изменение структуры российского производства макаронных изделий по типам в 2010-2013 гг., %

Диагр 34. Изменение структуры российского производства макаронных изделий по типам в 2010-2013 гг., %

Диагр 35. Структура российского производства макаронных изделий по федеральным округам в 2013 г. %

Диагр 36. Изменение структуры российского производства макаронных изделий по федеральным округам в 2010- янв. - авг. 2014 гг., %

Диагр 37. Структура российского производства макаронных изделий по регионам в 2013 г. %

Диагр 38. Изменение структуры российского производства макаронных изделий по регионам в 2010- янв.-авг. 2014 гг., %

Диагр 39. Структура российского производства макаронных изделий без начинки в 2013 году, %

Диагр 40. Структура российского производства макаронных изделий без начинки по федеральным округам в 2013 г. %

Диагр 41. Изменение структуры российского производства макаронных изделий без начинки по федеральным округам в 2010-2013 гг., %

Диагр 42. Структура российского производства макаронных изделий без начинки по регионам в 2013 г. %

Диагр 43. Изменение структуры российского производства макаронных изделий без начинки по регионам в 2010-2013 гг., %

Диагр 44. Изменение структуры российского производства макарон по федеральным округам в 2010-2013 гг., %

Диагр 45. Изменение структуры российского производства макарон по регионам в 2010-2013 гг., %

Диагр 46. Изменение структуры российского производства фигурных макаронных изделий по федеральным округам в 2010-2013 гг., %

Диагр 47. Региональная структура российского производства фигурных макаронных изделий в 2012* году, %

Диагр 48. Изменение структуры российского производства рожков по федеральным округам в 2010-2013 гг., %

Диагр 49. Изменение структуры российского производства рожков по регионам в 2010-2013 гг., %

Диагр 50. Изменение структуры российского производства перьев по федеральным округам в 2010-2013 гг., %

Диагр 51. Изменение структуры российского производства фигурных макаронных изделий по регионам в 2010-2013 гг., %

Диагр 52. Изменение структуры российского производства прочих макаронных изделий из пшеничной муки по федеральным округам в 2010-2013 гг., %

Диагр 53. Изменение структуры российского производства длинной вермишели по федеральным округам в 2010-2013 гг., %

Диагр 54. Изменение структуры российского производства короткой вермишели по федеральным округам в 2010-2013 гг., %

Диагр 55. Изменение структуры российского производства вермишели короткой по регионам в 2010-2013 гг., %

Диагр 56. Изменение структуры российского производства короткой лапши по федеральным округам в 2010-2013 гг., %

Диагр 57. Изменение структуры российского производства длинной лапши по федеральным округам в 2010-2013 гг., %

Диагр 58. Структура российского производства макаронных изделий с начинкой и кускуса по федеральным округам в 2013 г. %

Диагр 59. Изменение структуры российского производства макаронных изделий по федеральным округам в 2010-2013 гг., %

Диагр 60. Структура российского производства макаронных изделий с начинкой и кускуса по регионам в 2013 г., %

Диагр 61. Изменение структуры российского производства макаронных изделий с начинкой и кускуса по регионам в 2010-2013 гг., %

Диагр 62. Изменение структуры российского производства макаронных изделий с начинкой и кускуса по видам в 2010-2013 гг., %

Диагр 63. Изменение структуры российского производства макаронных изделий быстрого приготовления по федеральным округам в 2010-2013 гг., %

Диагр 64. Изменение структуры российского производства фигурных макаронных изделий быстрого приготовления по регионам в 2010-2013 гг., %

Диагр 65. Изменение структуры российского производства фаршированных макаронных изделий по регионам в 2012-2013 гг., %

Диагр 66. Структура российского экспорта макаронных изделий в целом по видам в натуральном выражении в 2013 году, %

Диагр 67. Структура российского экспорта макаронных изделий в целом по видам в стоимостном выражении в 2013 году, %

Диагр 68. Изменение структуры российского экспорта макаронных изделий в целом по странам назначения в натуральном выражении в 2011-2013 гг., %

Диагр 69. Структура российского экспорта макаронных изделий в целом по странам назначения в натуральном выражении в 2013 году, %

Диагр 70. Изменение структуры российского экспорта макаронных изделий в целом по странам назначения в стоимостном выражении в 2011-2013 гг., %

Диагр 71. Структура российского экспорта макаронных изделий в целом по странам назначения в стоимостном выражении в 2013 году, %

Диагр 72. Изменение структуры российского экспорта макарон быстрого приготовления по странам назначения в натуральном выражении в 2011-2013 гг., %

Диагр 73. Структура российского экспорта макарон быстрого приготовления по странам назначения в натуральном выражении в 2013 году, %

Диагр 74. Изменение структуры российского экспорта макарон быстрого приготовления по странам назначения в стоимостном выражении в 2011-2013 гг., %

Диагр 75. Структура российского экспорта макарон быстрого приготовления по странам назначения в стоимостном выражении в 2013 году, %

Диагр 76. Изменение структуры российского экспорта прочих макаронных изделий без начинки по странам назначения в натуральном выражении в 2011-2013 гг., %

Диагр 77. Структура российского экспорта прочих макаронных изделий без начинки по странам назначения в натуральном выражении в 2013 году, %

Диагр 78. Изменение структуры российского экспорта прочих макаронных изделий без начинки по странам назначения в стоимостном выражении в 2011-2013 гг., %

Диагр 79. Структура российского экспорта прочих макаронных изделий без начинки по странам назначения в стоимостном выражении в 2013 году, %

Диагр 80. Структура российского импорта макаронных изделий по видам в натуральном выражении в 2013 году, %

Диагр 81. Структура российского импорта макаронных изделий по видам в стоимостном выражении в 2013 году, %

Диагр 82. Изменение структуры российского импорта макаронных изделий в целом по странам происхождения в натуральном выражении в 2010-2013 гг., %

Диагр 83. Структура российского импорта макаронных изделий в целом по странам происхождения в натуральном выражении в 2013 году, %

Диагр 84. Изменение структуры российского импорта макаронных изделий в целом по странам происхождения в стоимостном выражении в 2010-2013 гг., %

Диагр 85. Структура российского импорта макаронных изделий в целом по странам происхождения в стоимостном выражении в 2013 году, %

Диагр 86. Изменение структуры российского импорта прочих макаронных изделий без начинки по странам происхождения в натуральном выражении в 2010-2013 гг., %

Диагр 87. Структура российского импорта прочих макаронных изделий без начинки по странам происхождения в натуральном выражении в 2013 году, %

Диагр 88. Изменение структуры российского импорта прочих макаронных изделий без начинки по странам происхождения в стоимостном выражении в 2010-2013 гг., %

Диагр 89. Структура российского импорта прочих макаронных изделий без начинки по странам происхождения в стоимостном выражении в 2013 году, %

Диагр 90. Изменение структуры российского импорта макарон быстрого приготовления по странам назначения в натуральном выражении в 2010-2013 гг., %

Диагр 91. Структура российского импорта макарон быстрого приготовления по странам происхождения в натуральном выражении в 2013 году, %

Диагр 92. Изменение структуры российского импорта макарон быстрого приготовления по странам назначения в стоимостном выражении в 2010-2013 гг., %

Диагр 93. Структура российского импорта макарон быстрого приготовления по странам происхождения в стоимостном выражении в 2013 году, %

Диагр 94. Доля россиян, потребляющих макаронные изделия, %

Диагр 95. Частота покупки макаронных изделий в России в 2011 году, %

Диагр 96. Объем покупки макаронных изделий в России в 2011 году, %

Диагр 97. Предпочтения развесных/упакованных макаронных изделий среди жителей крупных городов РФ, %

Диагр 98. Предпочтения развесных/упакованных макаронных изделий среди москвичей, %

Список табл-ц:

Табл 1. Численность населения крупнейших городов России по данным Переписей 2002 и 2010 гг. и на 1 января 2013 г., тыс. чел.

Табл 2. Число малых предприятий (без микропредприятий) по отраслям в России в 2009-сентябрь 2013 гг.

Табл 3. Показатели за 2012-2013 гг. трех стран лидеров, добившихся наибольших успехов в областях, являющихся предметом исследования рейтинга «Doing Business 2014»

Табл 4. Распределение российских регионов по рейтингу инвестиционного климата в 2012-2013 гг.

Табл 5. Динамика объема накопленных иностранных инвестиций в ТОП-15 регионов в 2005-2013 гг., млн долл.

Табл 6. Объемы производства макаронных изделий по крупнейшим странам-производителям в 2012 г., т

Табл 7. Объемы импорта макаронных изделий по странам мира в 2009-2013 гг., т

Табл 8. Объемы импорта макаронных изделий по странам мира в 2009-2013 гг., тыс. долл.

Табл 9. Объемы экспорта макаронных изделий по странам мира в 2009-2013 гг., т

Табл 10 Объемы экспорта макаронных изделий по странам мира в 2009-2013 гг., тыс. долл.

Табл 11. Объем розничных продаж макаронных изделий в федеральных округах РФ в 2009-2013 гг., млрд руб.

Табл 12. Объем розничных продаж макаронных изделий в регионах РФ в 2009-2013 гг., млн руб.

Табл 13. Тарифные уступки России на ввоз макаронных изделий при вступлении в ВТО

Табл 14. Объёмы производства пшеничной и пшенично ржаной муки по видам в 2009-2013 гг., т

Табл 15 Объемы российского производства муки высшего сорта по месяцам в 2009- август 2014 гг., т

Табл 16. Объемы производства муки высшего сорта в федеральных округах РФ в 2009-2013 гг., т

Табл 17. Объемы производства пшеничной муки высшего сорта в регионах РФ в 2009-2013 гг., т

Табл 19. Объемы производства муки первого сорта в ФО РФ в 2009-2013 гг., т

Табл 20. Объемы производства муки первого сорта в регионах РФ в 2009-2013 гг., т

Табл 21. Динамика средних цен производителей на муку в РФ по месяцам в 2007- июль 2014 гг., руб/т

Табл 22. Объемы российского производства макаронных изделий в целом по месяцам в 2010 - авг.2014 гг., т

Табл 23. Объемы российского производства макаронных изделий по федеральным округам в 2010 - янв.-авг. 2014 гг., т